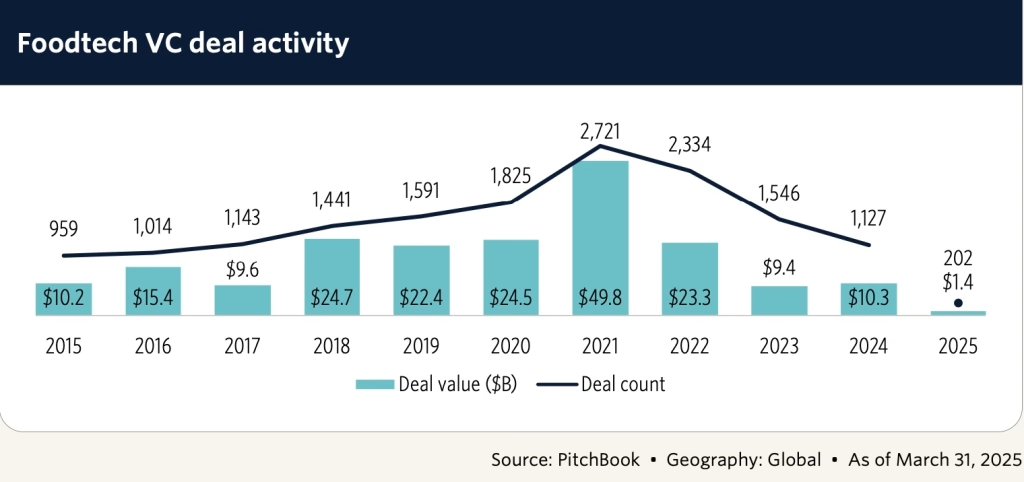

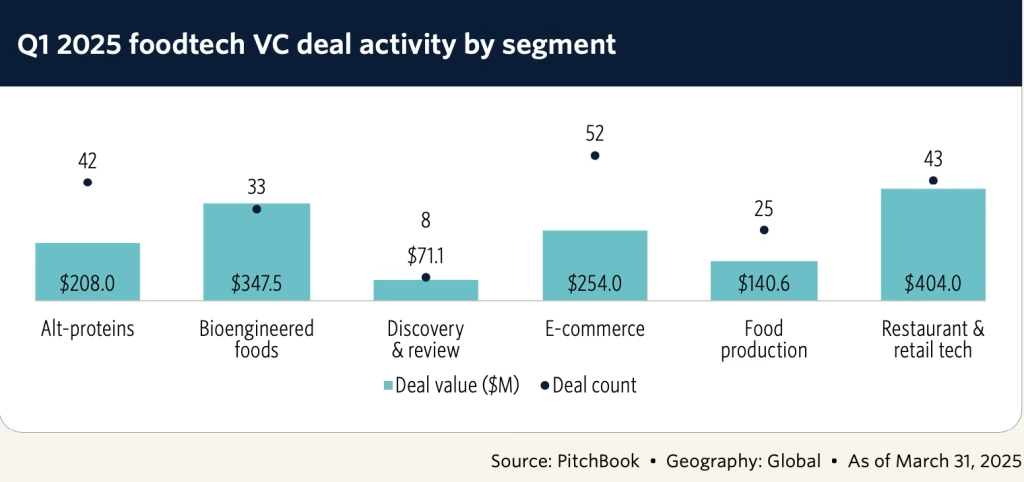

Durante el primer trimestre de 2025, el sector la inversión foodtech ha alcnazado 1.400 millones de dólares distribuidos en 202 operaciones, según Pitchbook. Este nivel de inversión supone un descenso del 36 % en volumen de capital y del 18 % en número de operaciones en comparación con el primer trimestre de 2024. Si se compara con el trimestre inmediatamente anterior, la caída ha sido aún más pronunciada: un 49,6 % menos en capital invertido y un 15,1 % menos en transacciones.

Según Pitchbook, parte de esta contracción puede explicarse por el repliegue de algunos inversores, ya sea del ámbito foodtech o directamente del capital riesgo. La cautela ha ganado terreno, con un giro claro hacia startups más maduras, con modelos de negocio validados. Eso sí, en este terreno hay más competencia, lo que obliga a procesos de due diligence más profundos que garanticen la justificación de las valoraciones. Esta tendencia ha repercutido de forma directa en la reducción de operaciones en fases semilla y early-stage.

Expectativas más altas y valoraciones más bajas

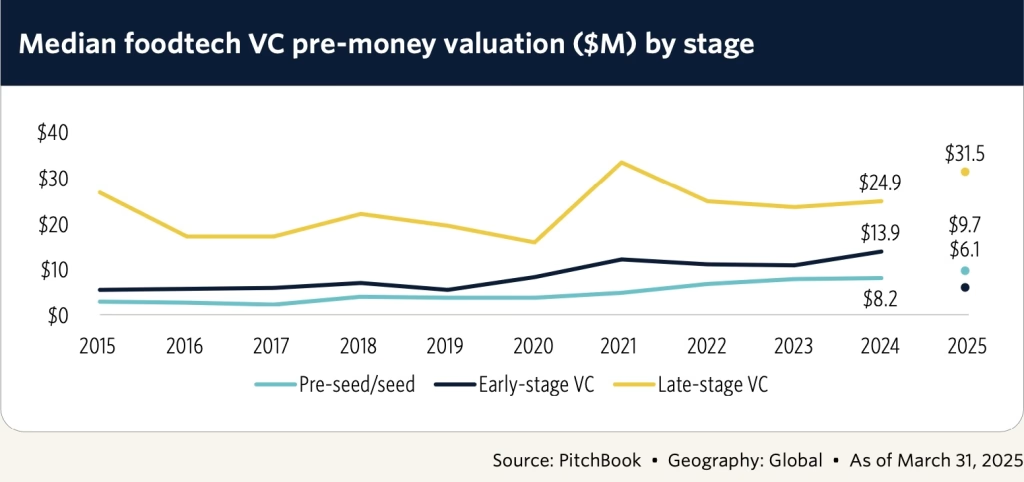

Para las startups emergentes, el contexto actual presenta mayores desafíos. Las valoraciones medianas se han situado en 6,1 millones de dólares durante el primer trimestre, frente a los 12,1 millones registrados en 2021. Este ajuste refleja condiciones de financiación más estrictas y un nivel de exigencia creciente por parte de los inversores. Deben demostrar no sólo innovación, sino también una clara tracción en el mercado, eficiencia operativa y alineación con las principales tendencias de, como la sostenibilidad, la salud y la resistencia de la cadena de suministro

Pitchbook señala que aquellas startups que no sean capaces de demostrar viabilidad a corto plazo podrían enfrentarse a serias dificultades para captar fondos. En algunos casos, estas compañías se verán obligadas a aceptar valoraciones más bajas o a recurrir a vías alternativas como el venture debt.

La inteligencia artificial acapara capital, pero aún no capitaliza en foodtech

El 71 % del capital riesgo invertido en el primer trimestre se ha dirigido a startups centradas en inteligencia artificial y aprendizaje automático. Sin embargo, Pitchbook advierte que pocas compañías foodtech con propuestas nativas en IA han logrado cerrar rondas de gran volumen en este periodo.

En este sentido, el creciente interés por la IA por parte de inversores generalistas podría estar desviando la atención de oportunidades relevantes dentro del foodtech, especialmente en aquellas aplicaciones que integran IA en áreas como la gestión de restaurantes, la inteligencia aplicada a la producción de alimentos o la trazabilidad en las cadenas de suministro. Según el análisis, estos campos podrían reactivar el interés inversor en el sector.

Rondas destacadas y señales de resiliencia

A pesar del contexto de contracción, el trimestre ha dejado operaciones relevantes. Tapcheck, una plataforma que permite el acceso anticipado a salarios para trabajadores en restauración y retail, ha cerrado una ronda Series A valorada en 250 millones de dólares. Por su parte, Dorsia, un sistema de membresía para reservas en restaurantes exclusivos, ha levantado 50,4 millones de dólares también en una Serie A.

Pitchbook destaca además que tanto Augury (Comercializa un sistema control de mantenimiento basado en IA con clientes como PepsiCo, Nestlé, and Dupont, y cerró una ronda de 75 millones de dólares en febrero, con una valoración por encima de los 1.000 millones) GrubMarket (Compañía de delivery, cerró una ronda Series G de 50 millones de dólares en marzo, con una valoración de 3.500 millones) han completado rondas sin experimentar reducciones en sus valoraciones, desmarcándose así de la tónica dominante de down rounds que ha caracterizado a muchas startups en maduración durante 2024.

Alt proteins y funcionales, entre las oportunidades más activas

Las proteínas alternativas, pese a los malos resultados que siguen reportando compañías ya consolidadas como Beyond Meat o Meati, han mantenido un nivel de actividad sólido en etapas tempranas. El informe de Pitchbook subraya especialmente el dinamismo del segmento basado en fermentación, con operaciones de volumen significativo. Liberation Bioindustries ha levantado 52 millones de dólares; Vivici, 33,8 millones; Aleph Farms, 29 millones; y Project Eaden, 15,5 millones.

En paralelo, los alimentos funcionales se han posicionado como una de las áreas con mayor potencial a corto plazo. Este segmento ha protagonizado varias de las rondas más visibles del trimestre: Supergut ha cerrado una Serie B por valor de 22 millones de dólares; hiyo ha captado 19 millones en una Serie A; y Olipop ha levantado 137,9 millones en una Serie C1. A ello se suma la adquisición de Poppi por parte de PepsiCo por un valor de 1.700 millones de dólares, una operación que, según Pitchbook, podría desencadenar una nueva oleada de compras por parte de grandes grupos interesados en ampliar su portfolio de productos funcionales.

M&A como principal vía de salida

En cuanto a los exits, el informe subraya que la volatilidad en los mercados públicos ha mantenido cerrado el acceso a los mercados bursátiles durante todo el trimestre. En este contexto, las fusiones y adquisiciones han sido la principal vía de salida para las startups respaldadas por VC.

Durante el periodo, Pitchbook ha registrado 23 adquisiciones de empresas foodtech con capital riesgo, sin contar la operación de PepsiCo sobre Poppi, que sigue en curso. Entre los movimientos más destacados, Wonder ha realizado su quinta compra con la adquisición de Tastemade, una plataforma de contenidos centrada en gastronomía y viajes. LG Electronics, por su parte, ha comprado Bear Robotics (robots de reparto para hostelería), y DoorDash ha cerrado adquisiciones por más de 1.000 millones de dólares de Deliveroo y SevenRooms (plataforma de marketing, CRM y operaciones para restaurantes). Estas operaciones reflejan una tendencia de consolidación creciente y la expansión de los operadores de delivery hacia nuevas áreas dentro del ecosistema de la restauración.

¿Te ha resultado útil?

Comparte esta publicación

Una respuesta en esta entrada.