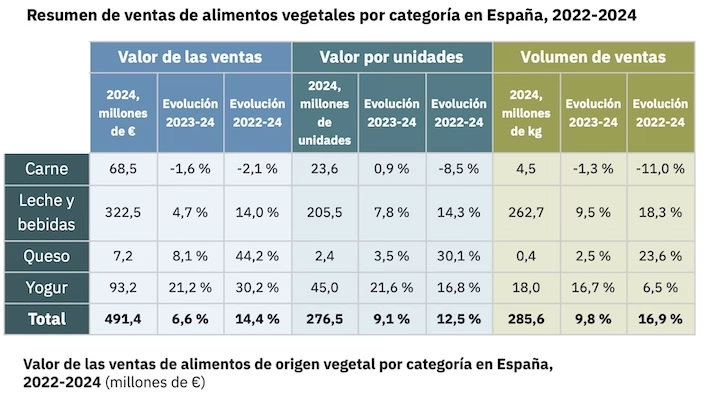

El mercado minorista de alimentos plant-based en España alcanzó un valor de 491 millones de euros en 2024, según el último informe de Good Food Institute Europe, basado en datos de Circana y NielsenIQ. Esta cifra supone un crecimiento, del 6,6 % respecto a 2023 y del 14,4 % respecto a 2022, que también se refleja en el volumen total vendido, que subió un 9,8 % hasta alcanzar los 286 millones de kilogramos. Sin embargo, no todas las categorías muestran el mismo dinamismo: mientras las alternativas lácteas crecen de forma consistente, la carne plant-based cae ligeramente (1,3% en volumen y un 1,6% en valor).

El mercado plant-based en España por categorías

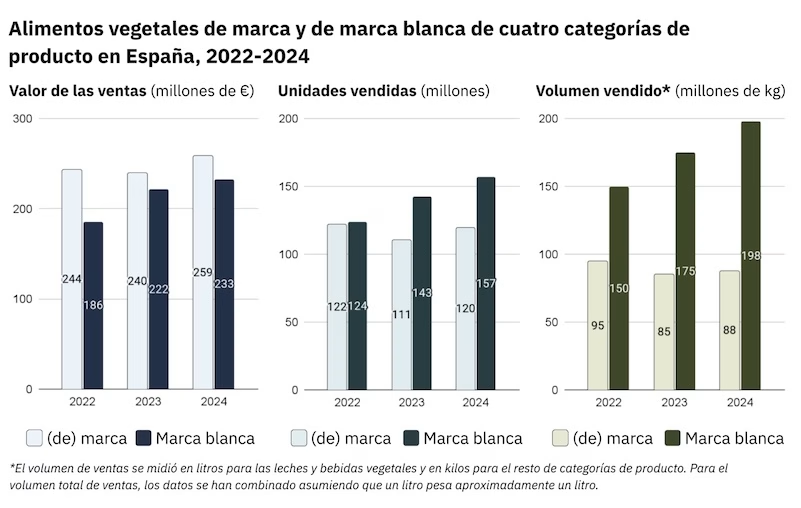

En conjunto, las ventas de los cuatro grupos principales de productos vegetales —carne, leche y bebidas, queso y yogur— alcanzaron los 491 millones de euros en 2024. El volumen total ascendió a 286 millones de kg, lo que representa un incremento del 16,9 % respecto a 2022. Entre 2023 y 2024, tres de las cuatro categorías aumentaron en volumen; la carne vegetal fue la excepción, con un volumen que permaneció estable tras una caída importante entre 2022 y 2023.

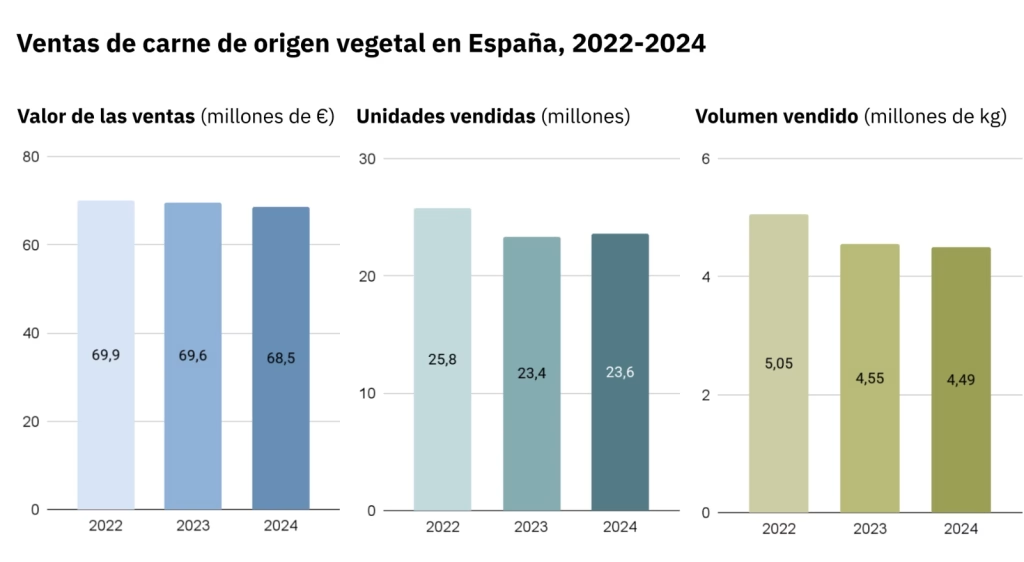

Las alternativas cárnicas de origen vegetal, es la única categoría que no creció en volumen entre 2023 y 2024 (aunque sí levemente en unidades, 0,9%). Con un 14% del mercado y un valor total de 68,5 millones de euros, las ventas registran un descenso del 1,3% en volumen y un 1,6% en valor. Esta caída es más contenida que los descensos de los descensos de 2022 y 2023, cuando el volumen de ventas por unidad cayó un 9,2 % y un 9,9 %. En paralelo, las ventas de carne animal envasada aumentaron un 4,6 % en ese mismo periodo.

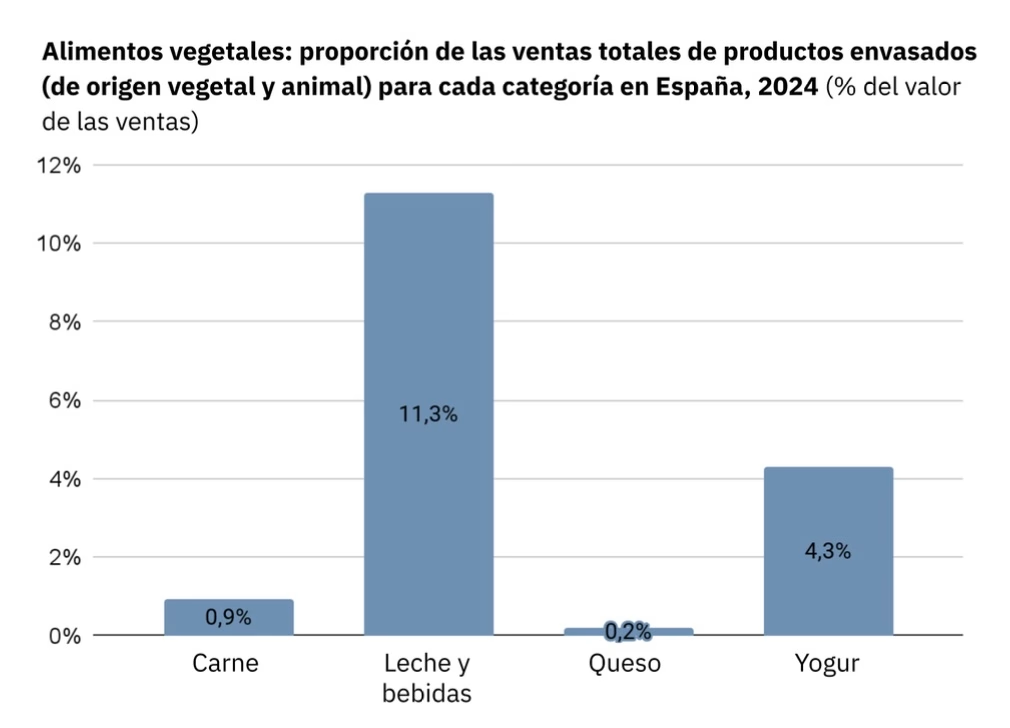

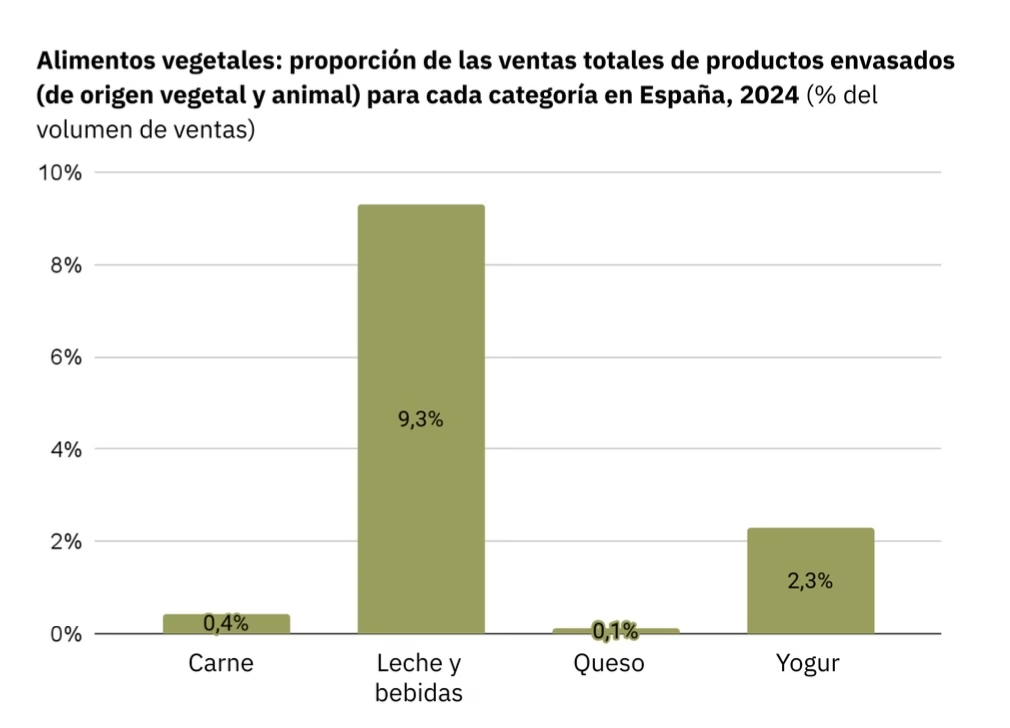

La categoría de leche y bebidas vegetales sigue siendo la más relevante del mercado español, ya que representa el 66 % del valor total del sector. En 2024, su volumen creció un 9,5 %, favorecido por el peso creciente de las marcas blancas, que han reducido la diferencia de precio respecto a los lácteos convencionales a un 24 %. Esta variedad y reducción de precio ha contribuido a que la categoría de alternativas a la leche de origen vegetal alcance casi un 10% de la leche vendida en España. Además, esta categoría ha superado en ritmo de crecimiento de volumen a su homóloga de origen animal, según el informe del GFI.

En cuanto a las alternativas vegetales a los yogures, las ventas crecieron un 16,7 % en volumen y un 21,2 % en valor entre 2023 y 2024, hasta alcanzar los 93,2 millones de euros. Al igual que en el segmento lácteo, su crecimiento en volumen ha superado al de los yogures convencionales. El aumento se ha concentrado en productos de marca, lo que refleja que los consumidores más implicados están dispuestos a pagar más por sabor y calidad percibida.

Las alternativas vegetales al queso, representan todavía una ínfima parte del mercado total de quesos de origen vegetal y animal en España (0,12 % del volumen de ventas en 2023, en relación con el queso de origen animal). A pesar de ello, la categoría experimentado sigue avanzando poco a poco: entre 2022 y 2024, el valor de las ventas aumentó un 44,2 %, el volumen un 23,6 % y las unidades vendidas un 30,1 %. En este caso, se observa una preferencia por productos de marca, a pesar de su precio más elevado.

Perfil del consumidor y frecuencia de compra

Los datos de NielsenIQ muestran una penetración creciente del consumo de productos plant-based en los hogares españoles. En 2024, el 46,4 % de los hogares compraron leche o bebidas vegetales al menos una vez, frente al 42,1 % en 2022. Un 17,1 % de los hogares realizó esta compra de manera regular, con una frecuencia aproximada de una vez al mes. En el caso de la carne vegetal, más del 20 % de los hogares realizó alguna compra en 2024. La proporción de compradores habituales de carne vegetal (aquellos que la adquieren al menos una vez al mes) ha mostrado una ligera recuperación hasta el 3,4 %, (frente al 3,6 % en 2022 y el 3,2 % en 2023). Según GFI, esta estabilidad refleja la existencia de un segmento de mercado consolidado, aunque sin un crecimiento claro a corto plazo.

Accesibilidad, precio y dinamismo de las marcas blancas

El crecimiento de las marcas blancas ha sido un motor clave de expansión del mercado plant-based en España, especialmente en la categoría de leche y bebidas vegetales. Entre 2022 y 2024, las ventas de estas marcas aumentaron un 32,3 %, en contraste con una caída del 7,4 % en productos de marca. Esta tendencia ha sido decisiva para reducir la brecha de precios frente a los productos convencionales, en especial en bebidas vegetales, donde la diferencia se situó en un 24 % en 2024.

El informe del GFI subraya que una de las principales barreras para el crecimiento de categorías como la carne vegetal es la estructura de costes. La limitada escala de producción, junto con restricciones logísticas y de infraestructura, encarece el precio final. La carne plant-based sigue siendo un 114 % más cara por kilo que la carne animal, lo que limita su competitividad.

¿Te ha resultado útil?

Comparte esta publicación